에이치엘비 주가 사업 영역 전망 총정리

에치 엘비란 회사를 알게 된 것은 2019년 10월경이다. 이 회사의 주가는 현재 10만 6천 원 정도를 달리고 있다.

2017년 이후 무섭게 성장한 회사이다. HLB와 일을 하게 되면서 담당자와 미팅을 하면서 담당자도 우리 사주를 받았었는데, 그때 당시 안 팔았다면 지금 약 1억 5천 정도의 수익이 있었다고 한다. ㅎㄷㄷ;;;;;

지금 현재 주식시장에서 주목을 받고 있어, 사람들은 대부분 에이치엘비라는 회사를 제약회사로 인식하고 있을 것이지만, 실제 시작은 조선소에 납품하는 기자재 업체 출발이다.

1. 에이치엘비 사업의 시작은 구명정이다.

뭐지??? 하며 의아해 할수 있으나 홈페이지부터 방문하면 바로 알 수 있다. HLB의 약자는 현대 라이프 보트의 약자인것이다. (Hyundae Life Boate의 약자 HLB) 이전 글에서 언급하듯이 필자는 해운계에 종사하고 있어, 선박에 관한 업무라면 웬만한 일반인보다는 전문가라고 자신 있게 말할 수 있다.

홈페이지를 들어가서 연혁을 보게 되면, 현대 라이프 보트(주)로 설립을 한 것을 알 수 있다.

그러하다. 제약주와는 전혀 관계없는 조선 기자재 사업으로 출발하였다. 필자가 승선을 하면서 HLB라는 MARK를 종종 보았는데 아마 최소 국내 3사의 시장 점유율은 높은 것으로 파악된다. 현재는 아마 중국에 밀리고 있을 것으로 예상되나 LIFE BOAT의 경우 선박의 필수 안전 구조 설비라는 법제 제약으로 인해, 신규 발주를 하지 않고 검증된 상품을 쓸 수도 있을 것이다.

안전 설비의 경우는 보수적으로 선택할 수 밖에 없다. 가격이 저렴하다고 하여 중국의 제품을 썼을 경우, 사고라도 나게 되면 담당자는 당연히 모가지가 날아갈 테니, 나 같아도 이전에 계속 거래하던 제품을 선택할 것이다.

납품 실적을 보더라도 이정도면 국내 조선소는 싹쓸이하고 있다는 느낌이다. 아쉬운 건 중국과 일본 조선소의 납품 실적이 저조하다.

이와 더불어 구명정 사업을 하게 된다면, 당연히 구명정 내부에 들어가는 안전 비품들도 공급을 해야 사업의 이점을 극대화할 수 있을 것이다.

2. GRE PIPE 제조

마찬가지 현재 흥하고 있는 제약 산업과 전혀 상관없는 GRE PIPE라는 PIPE제조를 시행한다. 필자는 이 GRE PIPE를 수급받기 위하여 HLB라는 회사와 일했다. 나무 위키에는 이 PIPE에 대해 장점이 나열되어 있는데, 찾아보시고 여기서는 간단히만 설명한다.

일반적으로 선박에서의 해수 PIPE든 청수 PIPE든 일반 steel재질을 사용하게 된다.(가격이 저렴하기 때문) 그런데 이러한 일반 파이프는 부식에 취약하다. 특히 산성 반응에 취약한데(paint 또는 coating) 이 GRE PIPE의 가장 큰 장점은 산성 부식 방지에 강하다. 가장 큰 단점으로는 쉽게 깨진다. 세부적으로 설명하게 되면 너무 길어지게 되고, 그냥 특수 파이프 제작으로 정도만 이해하면 된다. (윗 사진은 필자가 실제 참여한 Project에서 찍은 사진이다.)

필자의 개인적인 생각이다만, GRE PIPE의 사업비전은 높지는 않다.

대표, 아니면 주주의 영향인 것인가? 조선업에 기자재를 납품하던 회사가 전혀 연관성이 없는 제약 사업에 뛰어들었다. 그만큼 자본력이 어느 정도 뒷받침되었던 것으로 보인다. 실제로 주가는 이 시기를 거점으로 엄청난 상승을 보여준다. 5천 원대 주가가 현재 10만 원대이니;;; 2년 만에 20배가 껑충... 대표와 주주가 하향 산업인 제조업을 뒤로하고 미래 산업인 생명공학 쪽에 뛰어든 것으로 탁월한 사업 감각을 가지신 분들인 것 같다.

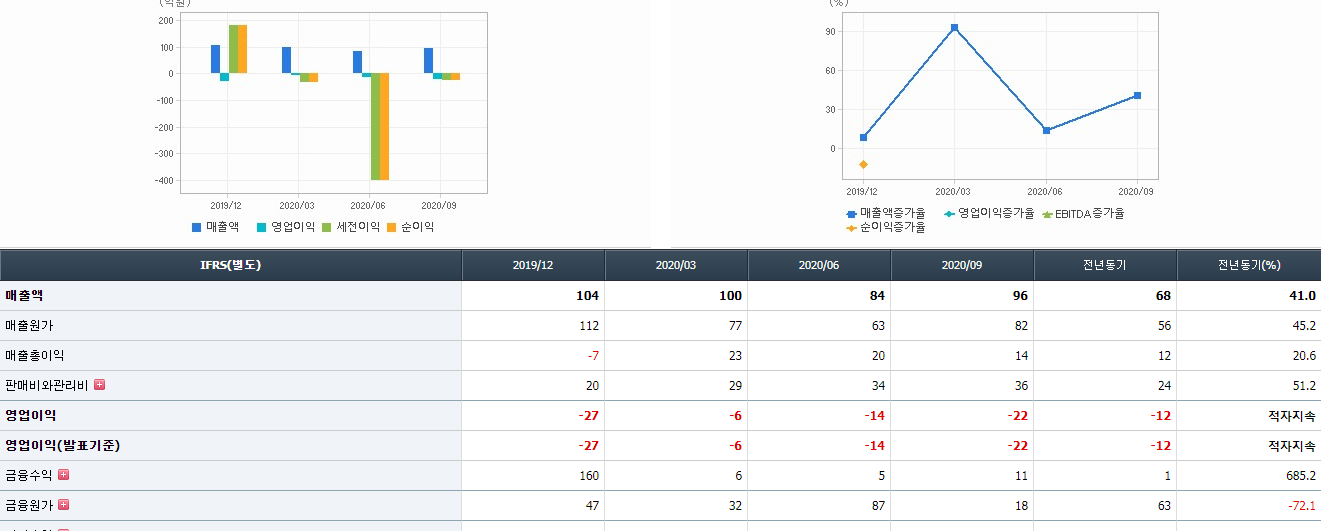

이어서 주가를 끌어올린 에이치엘비 생명과학 재무제표도 살펴보면,

그러하다 연속 적자다.

에이치엘비와 에이치엘비 생명과학, 그외 전체 회사의 지배구조를 다시 알아보자

진양곤 회장님이 대주주이고, 주가를 끌어올린 "에이치엘비 생명과학"의 최대주주는 "에이치엘비"로 보인다.

그런데,,, 재무재표는 영 아니다;;; 2019년 말부터 적자를 벗어나고 있지를 못한다. 제약주는 그 유명한 "신라젠" 그리고 현재 핫한 "신풍제약"을 포함하여, 실적보다는 기대감으로 상승하는 대표적인 고 PER주들이다.

아래는 2020년 2월 뉴스기사를 발췌했다.

굳이 뉴스기사가 없더라도, 재무제표 공시를 확인하면 알 수 있는 사실이긴 하다. 적자가 꾸준하지만, 그럼에도 자금 확보가 가능한 것은 위암 치료제 "리보세라닙"의 기대치 때문이다. #리보세라닙 이란 검색어로 뉴스를 검색하면, 현재 무난하게 개발 중인 것으로 보이고, 한국 식약처에 3상 승인을 받은 것 같은데, FDA3상 승인까지 완성됐는지는 필자의 정보력 부족인지 찾을 수가 없다. 뉴스에 나왔을 건데 ㅠ.ㅠ (HLB주주라면 한 번쯤은 검색해 보시고, 혹시 결과를 아신다면 댓글로 공유 부탁..)

필자는 주식 전문가도 아니고, 제약 전문가도 아니다.. 하지만 "신라젠"에 크게 물린 경험이 있다. ㅠㅠ 여기까지만 알아봤을때, 그 이후로 제약주는 유한양행과, 셀트리온 외에는 쳐다보지도 않는다..... 그래서 요즘 핫했던 신풍제약을 보면 씁쓸하긴 하다. ㅋㅋㅋㅋ 그런데 왠지 신라젠이 다시 생각난다.

연속 적자에, 개발은 아직 FDA는 미승인단계

3줄 요약

1. HLB의 본 사업은 조선소에 납품하는 기자재 사업이었다.

2. 2018년 화진 메디칼 인수후 이때부터 주가가 급상승하였다.

3. 하지만 실적은 아직까지는 연속 적자다. (전형적인 제약주들의 기대감 상승이었다.)

필자는 주식 전문가가 아니며, 블로그의 모든 주식 글은 혼자서 공부, 분석한 것들을 정리한 글이고 사실과 다를 수 있습니다.

'경제 > 주식 기업 개별 가치 평가' 카테고리의 다른 글

| 티엘비란 회사는 어떤 회사일까?? 신규 상장주의 매력 기업 가치 (1) | 2020.12.13 |

|---|---|

| 케이사인 주가 전망 보안관련주 비트코인 공인인증서 폐지 (5) | 2020.12.11 |

| 라온피플 주가 4차 산업 인공지능의 전망 (1) | 2020.12.06 |

| 호텔 신라 주가 전망에 대한 재무제표 분석 (8) | 2020.12.05 |

| 비트코인 // 비트코인 가상화폐 은행 보관 사업에 뛰어든다 (10) | 2020.11.30 |